デジタル

デジタル

ゲーム・ホビー

ゲーム・ホビー

システム・通信

システム・通信

観光・レジャー

観光・レジャー

エンタメ

エンタメ

スポーツ・アウトドア

スポーツ・アウトドア

自動車・バイク

自動車・バイク

ホーム

ホーム

ファッション

ファッション

食・グルメ

食・グルメ

美容・健康

美容・健康

ライフスタイル

ライフスタイル

金融・保険

金融・保険

広告・宣伝

広告・宣伝

交通・物流

交通・物流

エネルギー・環境

エネルギー・環境

自治体など

自治体など

低電圧インバータ市場規模は2035年までに608.4億米ドルを超える SDKI Analyticsのリサーチアナリストが調査

SDKI Analytics

2025.12.02 22:08

世界の低電圧インバータ市場規模、シェア及び傾向分析調査レポート 2026-2035年 – 電力定格別、ドライブタイプ別、アプリケーション別、エンドユーザー別、電圧別、地域別のセグメンテーション

東京都渋谷区、2025年12月02:SDKI Analyticsはこのほど、「 低電圧インバータ市場に関する調査レポート : 予測2026―2035年」を発行しました。調査レポートは、 低電圧インバータ市場の成長に貢献する統計的及び分析的アプローチに焦点を当てています。当社の読者は、現在の市場シナリオに関する明確なイメージを得るとともに、詳細な調査レポートで提供される主要な業界の洞察から将来の傾向についても理解します。低電圧インバータ市場に関するこの調査レポートは、一次調査方法と二次調査方法の両方を利用して、市場の成長に伴う現在及び将来の市場傾向を分析します。

市場の定義:

低電圧インバータは、バッテリー電源からの直流(DC)電力を標準的な交流(AC)電力に変換できる電子機器です。12ボルト、24ボルト、または48ボルトのDC入力電源で動作するように設計されています。自動車、船舶、小規模電力システムで広く使用されています。主な機能は、DC電源しか利用できない場所で、従来の家庭用電化製品や工具を使用できるようにすることです。

市場概要:

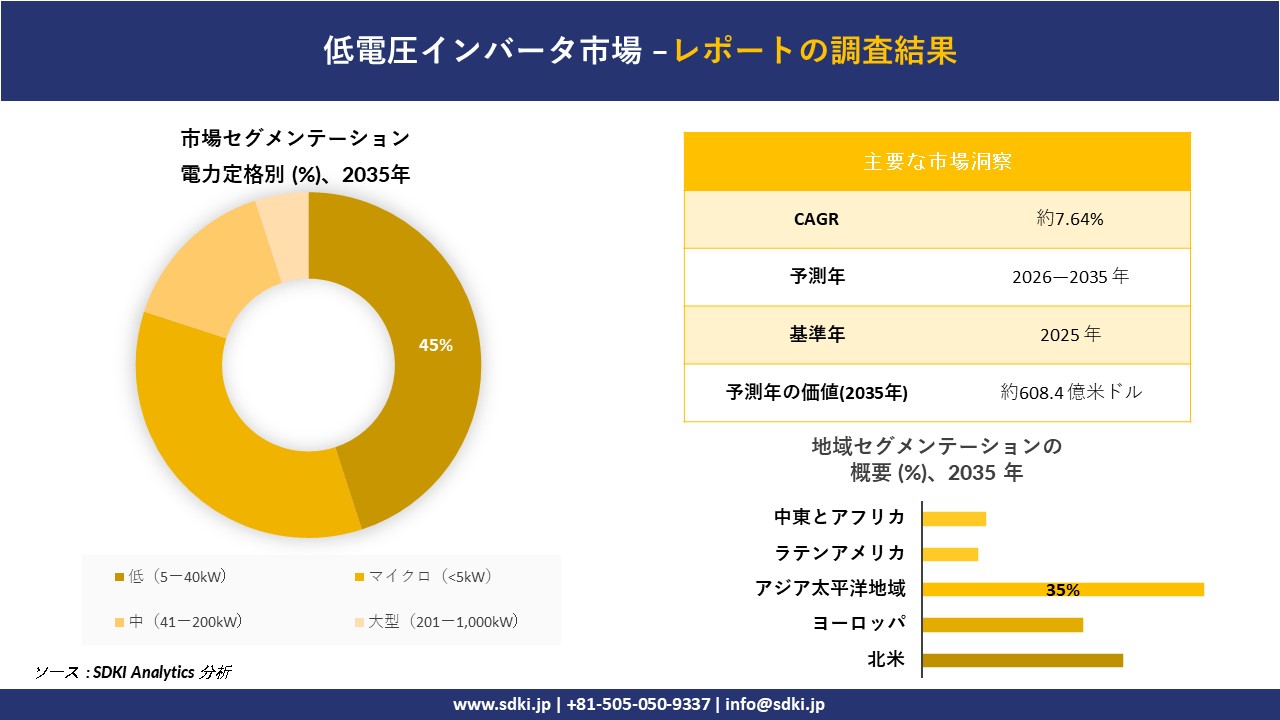

SDKI Analyticsのアナリストによると、低電圧インバータ市場規模は2025年に約314.2億米ドルと評価されており、この市場は予測期間中に約7.64%のCAGRで成長し、2035年までに約608.4億米ドルに達すると予測されています。 アナリストの調査によると、送電網のコードや規制の厳格化といった要因が、世界中でファームウェアのアップグレードやインバータの交換を促進しています。AEMOが2025年に発表した電力網オプションレポートでは、メーカーと消費者が遵守しなければならない基準や規則が詳細に言及されています。さらに、これらの基準を遵守することで、交換サイクルと在庫のアップグレードが迅速化されます。さらに、FERC命令第2222号は、市場運営者に集約型DERの卸売市場での取引を義務付けており、屋上太陽光発電、蓄電池、EV充電器、マイクログリッドは、送電網参加基準を満たしていれば卸売収入を得ることができるようになりました。インバータの交換が加速することで単価が上昇し、低電圧インバータの世界的な需要が拡大します。

しかし、重要な半導体/WBGデバイスのサプライチェーンの集中化は、生産リスクと単価を上昇させます。世界の半導体製造における国内シェアは、過去20年間と比較して、この10年間の初めには10%に低下しました。米国政府の評価では、組み立て/パッケージングとWBGデバイスの集中がパワーエレクトロニクスのボトルネックとなっていることが指摘されています。その原因は、SiC/GaNデバイス及び高度なパッケージングにおけるファブ/OSATの生産能力の限界にあり、WBGデバイスのリードタイムとプレミアムが上昇しているため、インバータOEMは慢性的な原材料不足に直面しています。

詳細な市場調査レポートのリンクは次の場所から入手できます: https://www.sdki.jp/reports/low-voltage-inverters-market/590641913

詳細な市場調査レポートのリンクは次の場所から入手できます: https://www.sdki.jp/reports/low-voltage-inverters-market/590641913

最新ニュース

当社のアナリストは、低電圧インバータ市場の成長における主要企業の最近の傾向も観察しました。 これらは:

- 2025年3月、Invergyは高いエネルギー需要に対応できるハイブリッドインバーターを発売しました。新モデルの60kW及び80kWは、商業用途だけでなく産業用途においても、より高い電力と高い信頼性を提供する効率的な製品です。

- 2025年10月、DENSO CorporationはBluE Nexus Co., Ltd. と Aisin Co., Ltd.,と共同で、高性能インバーターを搭載し、新型トヨタbZ4Xに搭載できるよう特別に設計されたeAxleを開発しました。

低電圧インバータ市場セグメント

当社の低電圧インバータ市場分析によると、電力定格別に基づいて、低(5ー40kW)、マイクロ(<5kW)、中(41ー200kW)、大型(201ー1,000kW)に分割されています。 低(5ー40kW)定格は、オフグリッドの商業施設やエッジコンピューティング環境におけるハイブリッドマイクログリッドソリューションでの有用性に牽引され、2035年までに低電圧インバータ市場の45%を占めると予測されています。これらの環境では、変化する再生可能エネルギーを通じて無停電電源を提供するために、中規模での効率的なDC-AC変換がますます有用になっています。この定格の拡大は、バッテリーや風力など、幅広い入力をサポートできる多様な冷却ソリューションとマルチポート設計によって支えられており、システムの複雑さが軽減され、寿命が長くなり、より高い利益をもたらします。

世界中のエネルギー自立への取り組みは、これらのインバータがインフラの改修をほとんど必要とせずに住宅と産業のニーズに対応できるため、需要をますます高める役割を果たしています。例えば、2025年のレポートでは、2024年末時点で、米国の累積PV設置量は174.5GWを超え、低出力ユニットが商業用及びコミュニティソーラーの成長を牽引していると述べています。当社の分析によると、このセグメントの戦略的優位性は、ファームウェアアップグレード可能なインバータであり、これにより、適応型グリッドサポートを提供し、低kWソリューションをプロシューマーエネルギーエコシステムの中心的なイネーブラーにすることがます。

サンプル リクエストのリンクは次の場所から入手できます:https://www.sdki.jp/sample-request-590641913

低電圧インバータ市場の地域概要

アジア太平洋地域における低電圧インバータの市場規模及びシェア分析はリードしており、予測期間中に世界市場シェアの35%を占めると予測されています。半導体製造の成長は、アジア太平洋市場における低電圧インバータの需要を押し上げる主な要因です。低電圧インバータの性能は、主に半導体及びマイクロコントローラーのサプライチェーンフローに依存します。半導体の国内製造能力を強化するための国家投資の拡大は、低電圧インバータ市場にプラスの影響を与えています。SEMIのレポートによると、中国は半導体の主要製造国であり、出荷量は2024年に約490億米ドルに達しました。国内製造力の成長は、アジア太平洋地域の関連市場の成長を後押ししています。

日本の低電圧インバータ市場は、予測期間中に5.1%のCAGRで拡大すると見込まれています。低電圧製品への参加を促進する電力網市場改革などの要因が、この市場の成長を促進しています。経済産業省の「電力セクター移行ロードマップ2022」では、分散型資産と再生可能エネルギーの統合を最優先事項として位置付け、2035年までの日本市場の長期成長の基盤を築いています。この政策主導のアプローチにより、低電圧インバータは日本の2035年エネルギー移行の重要な推進力として位置付けられ、持続的な市場拡大につながります。

経営層の意思決定に役立つ戦略的洞察を得るため、低電圧インバータ市場調査レポートの試読版をご請求ください: https://www.sdki.jp/trial-reading-request-590641913

低電圧インバータ市場の主要なプレイヤー

低電圧インバータ市場における最も著名なプレーヤーは次のとおりです:

- ABB Ltd.

- Siemens AG

- Schneider Electric

- Danfoss

- Rockwell Automation

これに加えて、日本市場のトップ 5 プレーヤーは次のとおりです:

- Yaskawa Electric Corporation

- Mitsubishi Electric Corp.

- Fuji Electric Co., Ltd.

- Toshiba (TMEIC)

- Hitachi Industrial Equipment

会社概要:

SDKI Analyticsの目標は、信頼性が高く、詳細な調査と洞察を提供することです。成長指標、課題、傾向、競合状況に関する詳細な調査とレポートの提供に注力するだけでなく、お客様のビジネスを根本から変革し、最大限の成長と成功を実現することを目指しています。持続可能な戦略の実現、未開拓の機会の開拓、そして競争優位性の獲得に向けて、お客様と協働します。お客様第一のアプローチに基づき、複数の業界にわたる専門知識を活かし、データに基づく意思決定と測定可能な成果を実現します。SDKI Analyticsは、実用的なインテリジェンスと革新的なソリューションを提供することで、お客様がダイナミックな市場を自信を持って、長期的な回復力を持って乗り越えられるよう支援します。

連絡先情報–

お問い合わせフォーム: https://www.sdki.jp/contact

電話番号: +81 50 50509337 (9:00-18:00) (土日祝日を除く)

URL: https://www.sdki.jp

企業担当者の連絡先を閲覧するには

会員登録を行い、ログインしてください。