デジタル

デジタル

ゲーム・ホビー

ゲーム・ホビー

システム・通信

システム・通信

観光・レジャー

観光・レジャー

エンタメ

エンタメ

スポーツ・アウトドア

スポーツ・アウトドア

自動車・バイク

自動車・バイク

ホーム

ホーム

ファッション

ファッション

食・グルメ

食・グルメ

美容・健康

美容・健康

ライフスタイル

ライフスタイル

金融・保険

金融・保険

広告・宣伝

広告・宣伝

交通・物流

交通・物流

エネルギー・環境

エネルギー・環境

自治体など

自治体など

マンション管理組合を直撃する総合保険の値上がりとその回避策

株式会社さくら事務所

2025.09.24 10:00

火災保険「2025年問題」の裏で組合保険の問題は顕在化

業界初の個人向け総合不動産コンサルティング・ホームインスペクション(住宅診断)、マンション管理組合向けコンサルティングを行う “不動産の達人 株式会社さくら事務所”(東京都渋谷区/社長:大西倫加)は、2025年10月の火災保険改定を前に、管理組合が加入する「マンション総合保険」の保険料高騰と契約リスクの顕在化について発表いたしました。詳しくは下記をご覧いただき、本件に関する取材やご質問がございましたら、お気軽にお問い合わせください。

管理費は年々増加、保険料も“隠れコスト”に

- 築年数が経過したマンションや、保険申請件数が多い組合では「長期契約の受け入れ拒否」「保険料の値上がり」といった事例が増えており、管理費の予算内で保険を確保するのが困難になる組合も

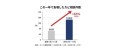

- 当社集計データによると、2024年に分譲された新築マンションの管理費(1㎡あたり)は平均512.1円と、5年前と比べて約34%増加

→管理組合の財務を安定化させるには、長期的な資金計画と早期の契約準備(理事会・総会での早期審議)が重要

管理組合の“放置された契約”が赤字を招く

多くの管理組合が保険代理店である管理会社任せにしており、内容の検証や見直しがされていないのが実態です。

<実際に確認された事例>

- 水災リスクが極めて低い立地でも、水災補償が高額で付帯

- 再調達価格が100%で契約されている → 実際は50〜60%、場合により30%でも十分なケースも

- 少額の保険申請を多発 → 次回更新時に事故多発扱いに → 長期契約不可・保険料率上昇

保険料の値上がりや長期契約不可により高額な短期契約を迫られる組合が続出。さらに2025年10月以降は改定後の高料率で契約せざるを得ないリスクも高まっています。

【5つのポイント】管理費・保険の見直しは組合主導が常識に

- 再調達価額(補償上限)を現実に合わせて再設定

- 地震・水災などの補償要否を再検討

- 事故件数と次回料率の関係を把握したうえでの申請判断

- 保険改定は10月に集中しているため、9月までに契約すれば旧料率での長期契約が可能なことも

- 5年分一括支払い可能な会計予算の逆算と確保

マンション総合保険の内容は、管理会社の一存ではなく、管理組合が主体となって見直すべき時代になっています。保険契約の見直しは、管理費全体の見直しとセットで行うことが効果的です。

さらに詳細なお話が聞きたい方はお気軽にお問合せください。専門家が事例と共に取材にてお話させていただきます。

さくら事務所について

株式会社さくら事務所は「人と不動産のより幸せな関係を追求し、豊かで美しい社会を次世代に手渡すこと」を理念として活動する、業界初の個人向け総合不動産コンサルティング企業です。1999年、不動産コンサルタント長嶋修が設立。第三者性を堅持した立場から、利害にとらわれない住宅診断(ホームインスペクション)やマンション管理組合向けコンサルティング、不動産購入に関する様々なアドバイスを行う「不動産の達人サービス」を提供、73,000組を超える実績を持っています。

プレスリリースのダウンロードはこちら

企業担当者の連絡先を閲覧するには

会員登録を行い、ログインしてください。