デジタル

デジタル

ゲーム・ホビー

ゲーム・ホビー

システム・通信

システム・通信

観光・レジャー

観光・レジャー

エンタメ

エンタメ

スポーツ・アウトドア

スポーツ・アウトドア

自動車・バイク

自動車・バイク

ホーム

ホーム

ファッション

ファッション

食・グルメ

食・グルメ

美容・健康

美容・健康

ライフスタイル

ライフスタイル

金融・保険

金融・保険

広告・宣伝

広告・宣伝

交通・物流

交通・物流

エネルギー・環境

エネルギー・環境

自治体など

自治体など

造船市場規模は2036年までに2,060億米ドルを超える SDKI Analyticsのリサーチアナリストが調査

SDKI Analytics

2024.07.11 15:28

造船世界市場規模、シェアおよび傾向分析調査レポート 2024-2036年-タイプ別、エンドユーザー別および地域別のセグメンテーション

東京都渋谷区、2024年07月09:SDKI Analyticsはこのほど、「造船市場に関する調査レポート : 予測2024―2036年」を発行しました。調査レポートは、造船市場の成長に貢献する統計的および分析的アプローチに焦点を当てています。当社の読者は、現在の市場シナリオに関する明確なイメージを得るとともに、詳細な調査レポートで提供される主要な業界の洞察から将来の傾向についても理解します。造船に関するこの調査レポートは、一次調査方法と二次調査方法の両方を利用して、市場の成長に伴う現在および将来の市場動向を分析します。

市場の定義:

造船業は、さまざまな種類の船を建造する全プロセスで構成されています。これは、部品の組み立てから始まり、組み立てで終わります。

市場概要:

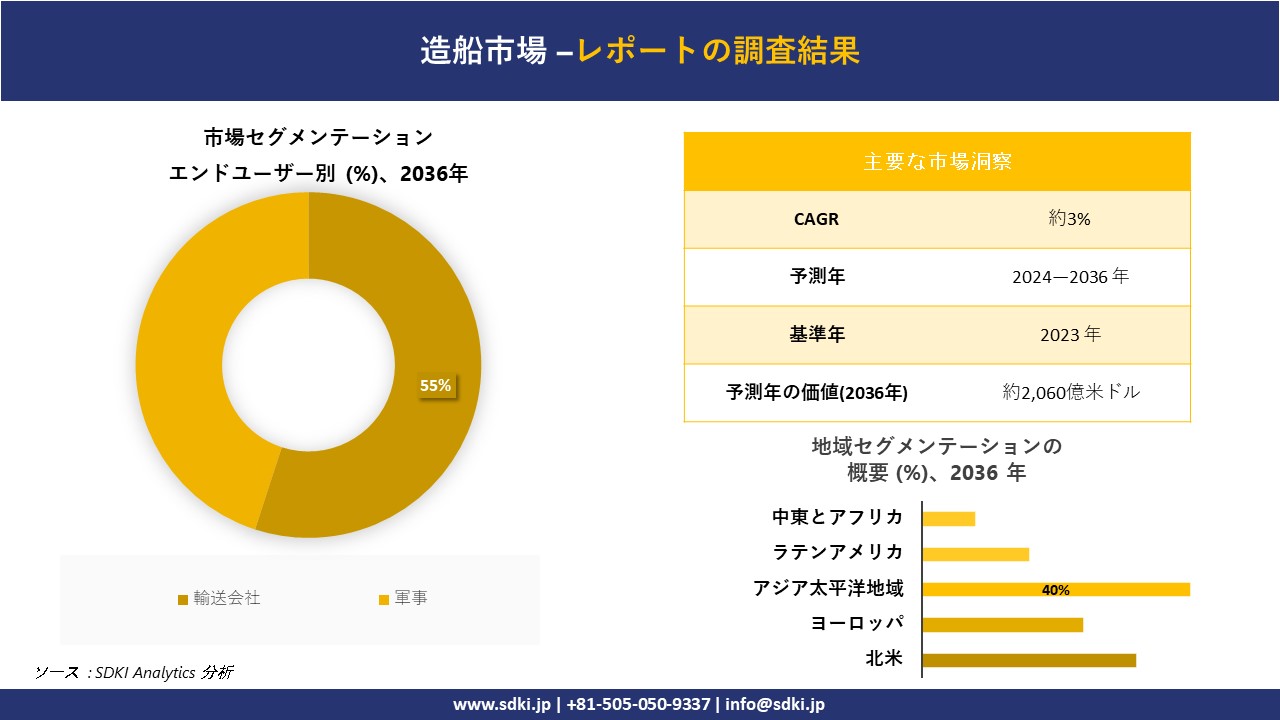

SDKI Analyticsのアナリストによると、造船市場規模は2023年に約1,400 億米ドルと評価されており、この市場は予測期間中に約3%のCAGRで成長し、2036年までに約2,060億米ドルに達すると予測されています。当社のアナリストは、クルーズ船業界が成長し、現代のクルーズ船にはあらゆる種類のエンターテイメントがあり、ゆっくりとリラックスした旅行の非常に贅沢で人気のスタイルであることを発見しました。当社の分析によると、クルーズ業界の世界収益は 2023 年に 250 億米ドルを超えました。この数字は 2024 年までに約 300 億米ドルに達すると予測されています。クルーズ船の需要の増加により、造船業界は直接的な成長を遂げることになります。

しかし、造船には造船専門の高度な熟練労働者が必要です。適切な労働者を見つけるのが難しく、人件費が高く、遅延の可能性や他の資源や材料のサプライチェーンの混乱が生じることは、造船業界で非常に一般的な問題です。

詳細な市場調査レポートのリンクは次の場所から入手できます: https://www.sdki.jp/reports/ship-building-market/86232

最新ニュース

当社のアナリストは、造船市場の成長における主要企業の最近の動向も観察しました。 これらは:

- 2024年7月、Samsung Heavy Industries 、韓国の造船会社は、中東の荷主向けに液化天然ガス運搬船を建造する1兆ドル規模のプロジェクトを受注したと発表しました。船舶は2028年8月までに海運会社に引き渡される予定です。

- 2024年3月、TSUNEISHI SHIPBUILDING Co., Ltd. は、3月にLNG専用石灰石運搬船初号が竣工しました。本船は、NS United Kaiun Kaisha, Ltd. が保有する石灰石運搬船「しもきた丸」の代替船となります。

造船市場セグメント

当社の造船市場分析によると、エンドユーザーに基づいて、輸送会社、軍事に分割できます。運送会社は、2036 年までに世界シェアの約55%を占めており、この市場を独占すると予測されています。このセグメントの成長の主な理由は、運送会社が特注の船を所有できることです。これは、積み降ろしの最適化、貨物容量の増加、燃料効率の最大化、物流とサプライ チェーンのより適切な制御など、企業固有の運用ニーズを具体的に最適化することを意味します。これにより、業務を合理化し、コストを削減し、組織全体の有効性を達成することができます。当社の分析によると、2024 年には、Mediterranean Shg Co と APM-Maersk がそれぞれ世界の定期船の 19.7% と 14.5% を扱っていました。CMA CGM グループは第 3 位にランクされ、世界のコンテナ保有台数の 12.4 % を占めています。企業が独自の艦隊を持つことを選択するにつれ、複数の企業間で船舶が共有されなくなり、より多くの船舶が必要になるため、造船業界の需要も増加します。

サンプル リクエストのリンクは次の場所から入手できます:https://www.sdki.jp/sample-request-86232

造船市場の地域概要

アジア太平洋地域は、2036 年までに世界シェアの約40% を占めており、最大の市場シェアを占めると予測されています。アジア太平洋の大半の国々では、人件費が安いことも相まっており、この地域の造船活動にコスト面での優位性をもたらしています。したがって、コスト上の利点により、世界的な注文がこの地域の造船所に引き寄せられます。2024 年 7 月時点で、ベトナムの時給は約 1.01米ドル、米国の時給は約 7.25 米ドルでしました。APAC諸国では全体的な人件費が安いため、労働集約的なプロセスであるため、多くの造船会社がアジア諸国からの造船を選択しています。

日本の造船産業は、研究開発への巨額投資により成長しており、現在の技術動向と世界的な需要において他国に比べて確固たる競争上の優位性を持っています。全体的な経済の安定は、造船業界にとって好ましい環境をもたらします。優れた産業基盤とインフラが造船所の成長と持続可能性を支えています。当社の分析によると、日本経済は 1960-1980 年代に急速に成長しました。日本はGDPに関して世界第3位にランクされており、2022年のGDPは約4.20兆米ドルに達します。造船業の繁栄にとって非常に有利な市場で、安定した市場となっています。

造船市場の主なプレイヤー

造船市場における最も著名なプレーヤーは次のとおりです:

- China State Shipbuilding Corporation

- Samsung Heavy Industries

- Daewoo Shipbuilding & Marine Engineering Co., Ltd

- Hyundai Heavy Industries Co. Ltd.

- United Shipbuilding Corporation

これに加えて、日本市場のトップ 5 プレーヤーは次のとおりです:

- Mitsubishi Heavy Industries

- Imabari Shipbuilding

- Tsuneishi Shipbuilding

- Kawasaki Heavy Industries

- Mitsui E&S holdings

会社概要:

SDKI Analytics の目標は、信頼できる詳細な市場調査と洞察を提供することです。当社は、成長指標、課題、傾向、競争環境に関する詳細な市場レポートの調査と提供に重点を置くだけでなく、最大限の成長と成功に向けてお客様のビジネスを完全に変革することにも重点を置いています。当社の市場調査アナリストは、さまざまな業界や市場分野のあらゆる規模の企業と長年働いてきた経験に基づいています。

連絡先情報–

お問い合わせフォーム: https://www.sdki.jp/contact/

電話番号: +81 50 50509337 (9:00-18:00) (土日祝日を除く)

URL: https://www.sdki.jp/

企業担当者の連絡先を閲覧するには

会員登録を行い、ログインしてください。